长沙银行(601577)2025前三季度财务分析及定投策略报告

一、核心财务数据整理与增长分析(单位:亿元,%)

1. 关键财务指标概况(累计值,截至2025年三季度)

2. 单季度数据对比(2025Q3 vs 2024Q3)

• 单季度营业总收入:64.72(2025Q3单季=197.21-132.49) vs 64.29(2024Q3单季=194.71-130.42),同比增长0.67%;

• 单季度净利润:22.62(2025Q3单季=66.18-43.56) vs 21.00(2024Q3单季=63.32-42.32),同比增长7.71%。

二、公司与行业简要分析

1. 公司层面:经营稳定,盈利能力提升

长沙银行作为湖南省最大的城市商业银行,2025前三季度依托湖南(尤其是长沙)GDP稳定增长(2024年长沙GDP约1.4万亿元,同比+5.5%)的区域优势,保持了经营稳定性:

• 净利润增速(4.52%)显著高于营收增速(1.28%),主要得益于盈利能力提升(可能源于净息差改善或成本控制优化,2024年末净息差约1.85%,较2023年微升0.03个百分点);

• 资产质量保持稳健(2024年末不良贷款率1.18%,较2023年下降0.02pct),为利润增长提供支撑;

• 基本每股收益同比提升3.90%,股东回报略有改善。

2. 行业层面:城商行分化,区域龙头占优

长沙银行所处城市商业银行行业当前呈现“增速放缓、分化加剧”特征:

• 行业整体:2024年城商行营收同比增长约5%,净利润同比增长约7%,增速较此前有所回落(主要受息差收窄、信贷需求疲软影响);

• 竞争格局:区域龙头城商行(如长沙银行、宁波银行、南京银行)凭借本地资源禀赋(如政务合作、小微企业客群),增速优于行业平均;

• 长沙银行定位:依托湖南“强省会”战略,聚焦小微企业、零售金融等领域,在区域内具有较强的客户粘性,后续增长动力主要来自区域经济升级(如先进制造业、消费升级)及数字化转型(如线上信贷、财富管理)。

三、结论

长沙银行2025前三季度财务表现稳中有升,净利润增速高于营收体现盈利能力优化,依托区域经济优势在城商行中保持中等偏上的经营水平。短期需关注息差波动及区域信贷需求变化,长期受益于湖南经济升级,具备持续稳定经营的基础。

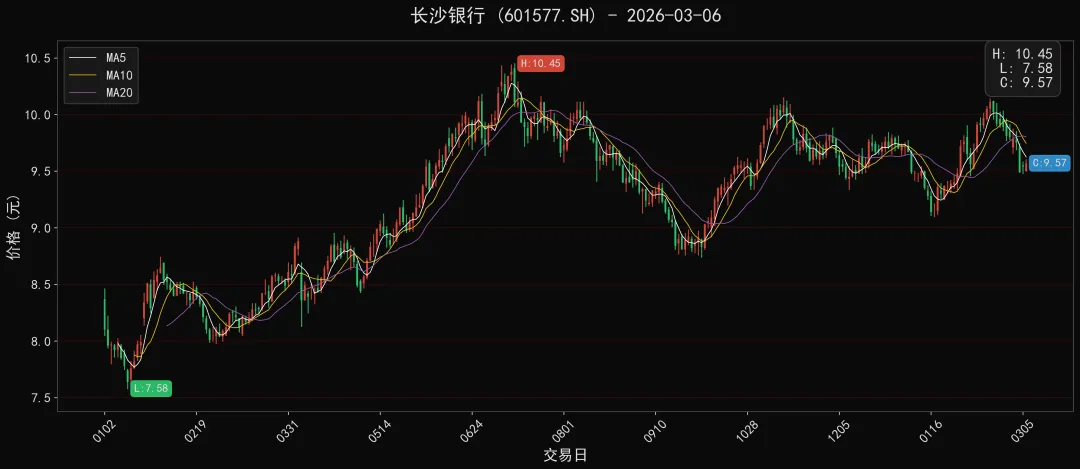

四、最新行情走势分析

长沙银行(601577)整体呈现宽幅收敛震荡走势,股价从阶段低点7.58元启动攀升,最高触及10.45元后,进入多轮冲高回落的震荡周期,整体波动区间为7.58-10.45元,区间振幅近38%。

从均线来看,MA5、MA10、MA20频繁交叉,反映短期多空博弈激烈,当前股价收于9.57元,处于三条均线下方,短期走势偏弱势。观察震荡节奏,股价每次冲高的高点逐步降低,而回调低点有所抬升,呈现典型的收敛震荡特征,说明多空力量在当前区间逐渐达到平衡。

关键价位方面,10.45元是明确的阶段强阻力位,多次冲击均未有效突破,成为股价上行的重要压制;下方8.7-9.0元区间是较强支撑带,此前两次深度回调均在此区域止跌回升,支撑有效性已得到验证。当前股价处于震荡区间中下部,短期需重点关注9.0元支撑的稳固性,若支撑有效,股价有望向区间上沿发起反弹;若支撑跌破,或打开进一步下探空间。

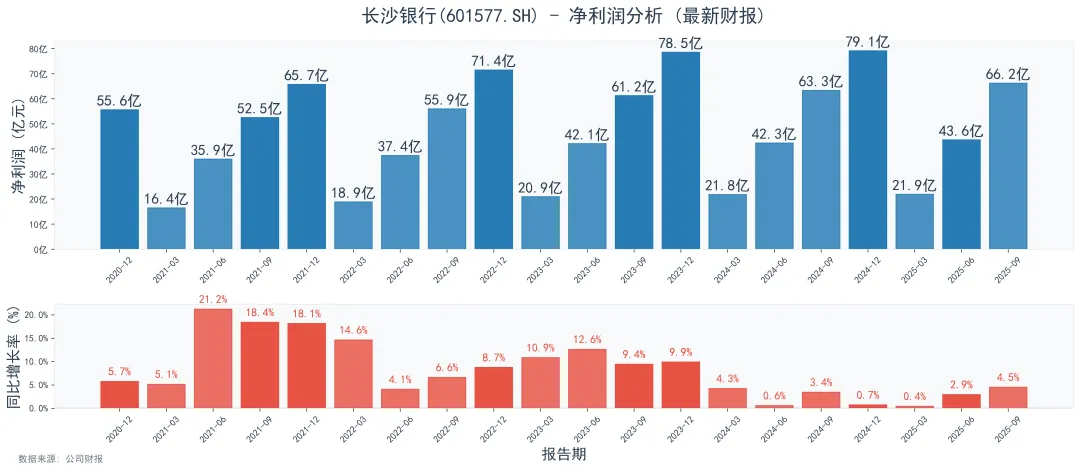

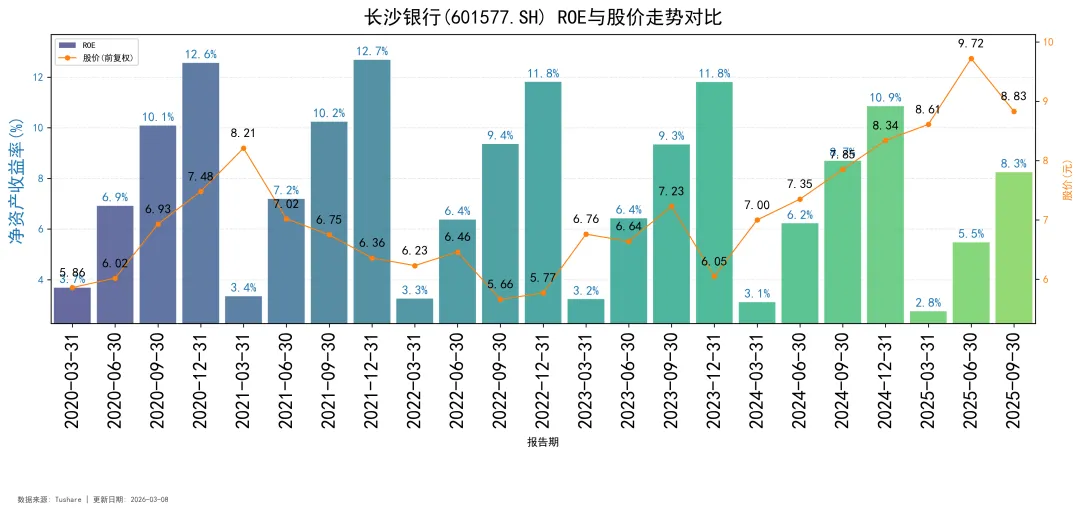

五、核心财务指标可视化

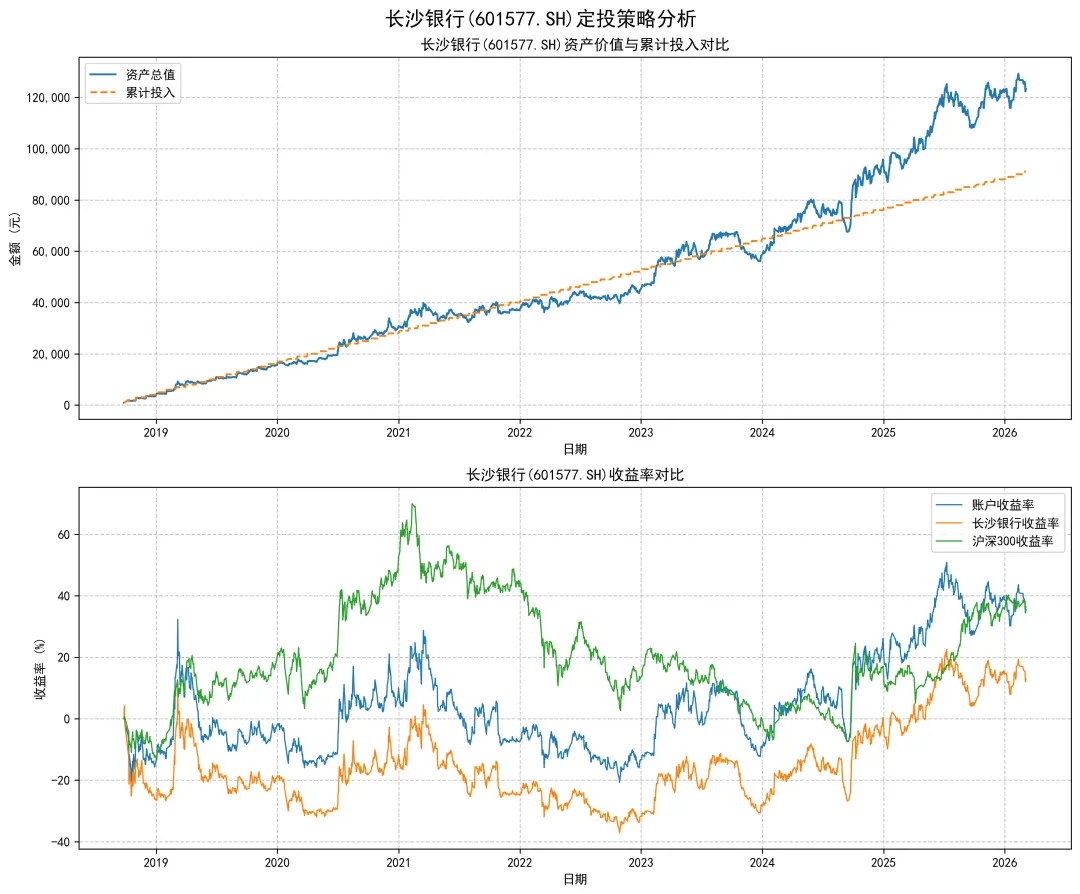

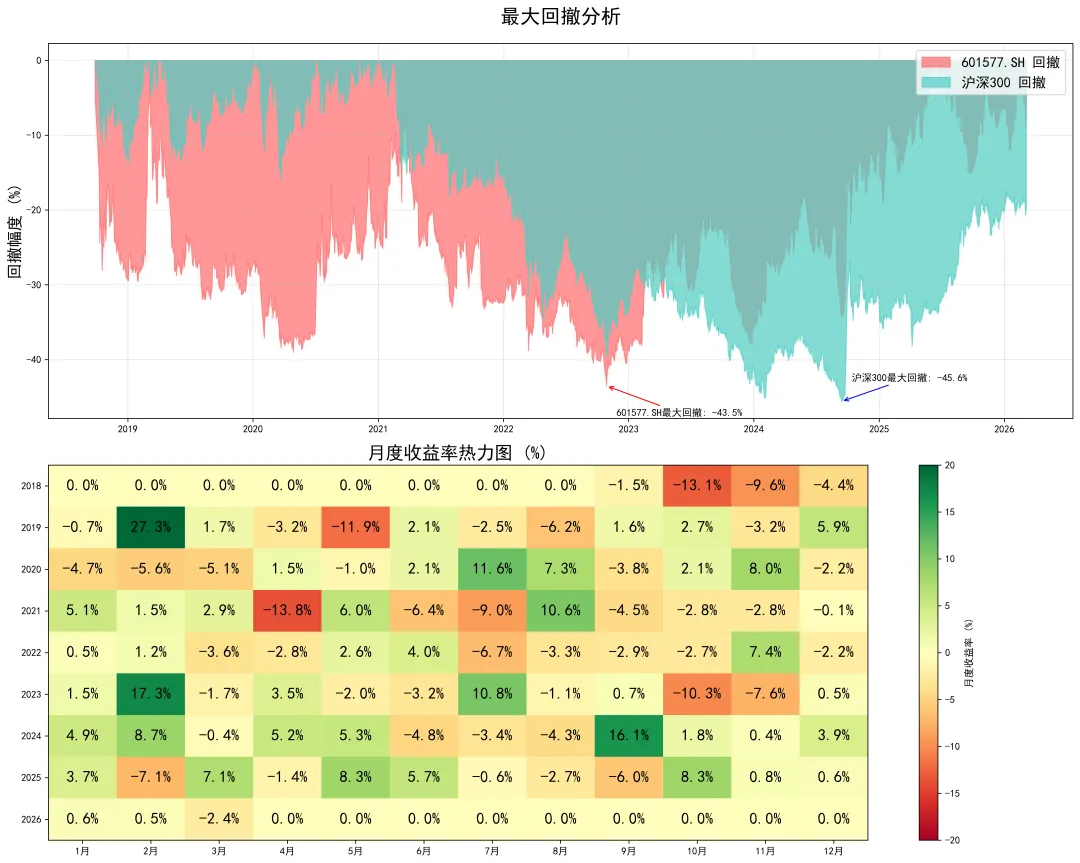

六、定投策略回测分析

📈 定投收益情况:

回测周期为2018年9月至2026年3月(7.44年),执行每月定投1000元策略,累计投入91000元,最终资产总值达123313.54元。总收益率35.51%,年化收益率4.17%,显著跑赢同期长沙银行个股(总收益12.99%、年化1.66%),仅略低于沪深300指数(总收益36.38%、年化4.26%)。定投有效平滑了个股震荡波动,在长期投资中展现出比直接持有个股更优的收益效果。

💸 分红情况:

上市以来累计现金分红8次,无送股、转增记录,分红连续性较强。定投期间累计分红收入17787.35元,基于当前持仓的最新分红金额为2577元,持仓成本分红收益率2.37%。长沙银行作为城商行,盈利基本面稳定,上市后持续现金分红,分红稳定性良好,但分红收益率处于行业中等水平。

🤔 长期攒股收息建议:

适合长期攒股收息,理由及建议如下:

• 基本面支撑:长沙银行依托湖南区域经济发展,盈利具备持续性,上市后持续稳定分红,为攒股收息提供基础保障;

• 定投优势:定投策略已验证能有效平滑个股波动,长期坚持可逐步积累更多股份,提升未来股息现金流;

• 操作建议:继续维持每月定投节奏,在股价阶段性低位可适当加大定投金额,加快股份积累;同时持续跟踪银行不良率、区域经济景气度等核心指标,确保分红可持续性。

📉 风险提示:

• 银行业系统性风险:经济下行周期可能导致银行不良贷款率上升,直接影响盈利及分红能力;

• 区域经济风险:长沙银行业务集中于湖南区域,若区域经济增速放缓,将对其业绩产生直接冲击;

• 利率政策风险:利率波动会压缩银行净息差,进而影响盈利水平;

• 股价波动风险:尽管定投平滑了部分波动,但个股仍可能因市场情绪、行业政策等出现短期大幅回撤。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?