今年8月,龙湖长沙开福天街正式封顶,官宣2026年10月开业。这是龙湖在长沙的第四座天街,地上商业体量约8.7万方,是福元西板块最大的集中式商业项目。在一片"填补区域空白"的论调中,一个更值得追问的问题是:这个体量超过8.7万方的购物中心,真的能在开福北活下去吗?

不妨先看看不远处已经运营五年以上的五矿长沙LIVE。

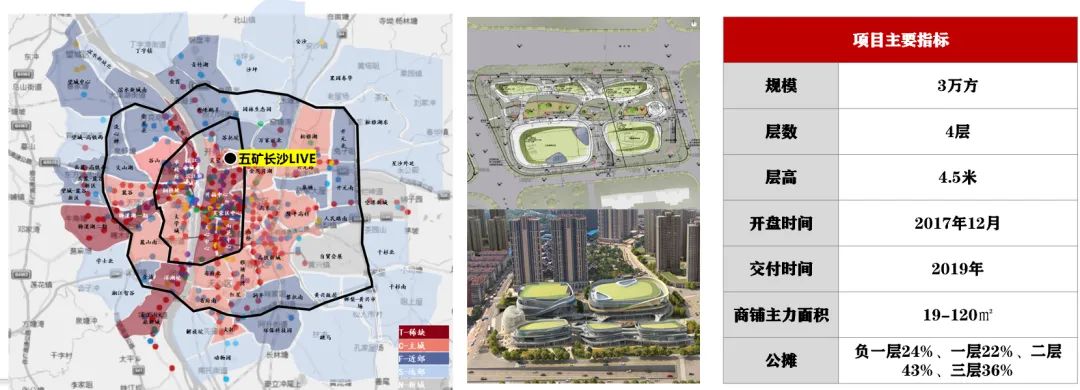

五矿长沙LIVE位于芙蓉北板块,商业街建面约3万方,地上四层,2017年底开盘,2019年交付,运营已在五年以上。

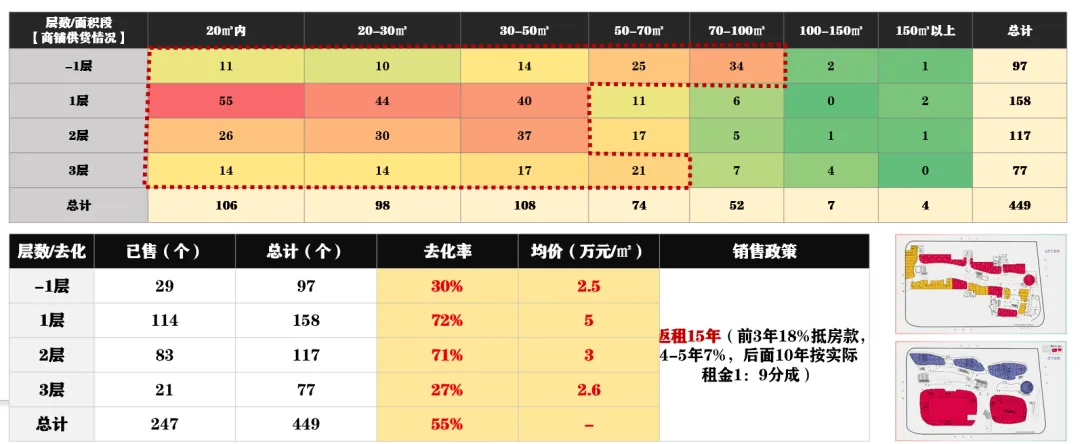

销售阶段,五矿LIVE赶上了商办市场旺市:一年时间去化247个商铺,占总量449个的55%,四层整均售价3万元/㎡,首层均价达5万元/㎡。项目采用返租15年策略,前3年18%收益抵扣房款,顺利撬动了投资客。

但交付后的运营真相残酷。出租率惨淡:首层约70%,但多数内街未租出,平均租金170元/㎡·月;二层出租率仅25%,三层约35%,租金跌至50-60元/㎡·月;负一层曾打造"长沙十大夜市街区",以失败告终,现绝大多数商铺停业。

业态组合堪称"拼凑式生存":首层零售和餐饮各45%,引入汉堡王、零食很忙、茶颜悦色;二层靠舞蹈培训、茶馆、美容等碎片化业态填充;三层沦为传媒、瑜伽馆等边缘业态的聚集地。

五矿LIVE的失败,首先源于周边人口严重不足。相邻三个小区共计住宅户数仅3490户:春和景园2300户、洪山家园(安置小区)700户、牌头岭小区(安置小区)490户。

其中两个是安置小区,居住密度低、消费能力有限。以每户3人估算,周边常住人口仅万人出头。

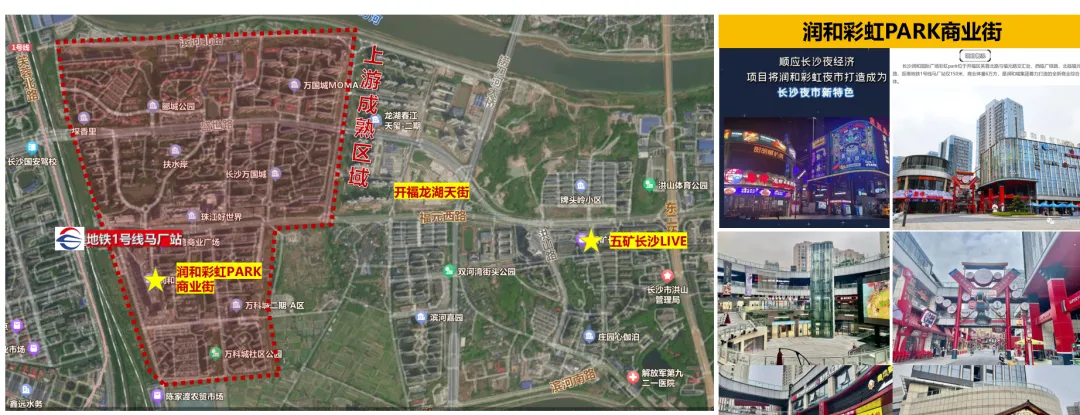

更致命的是区位劣势——五矿LIVE处于消费动线下游,其上游的润和彩虹PARK体量高达6万方,距地铁站仅600余米,早已锁定上游板块的消费人流。缺乏本地人口支撑、又无法从外部导入人流,空置和凋敝就是必然结局。

这不是管理问题,而是结构性困局:在开福北福元西板块,人口密度不够 + 上游截流 = 商业难运营。

五矿LIVE的3万方尚且艰难,开福龙湖天街的命运更值得警惕。

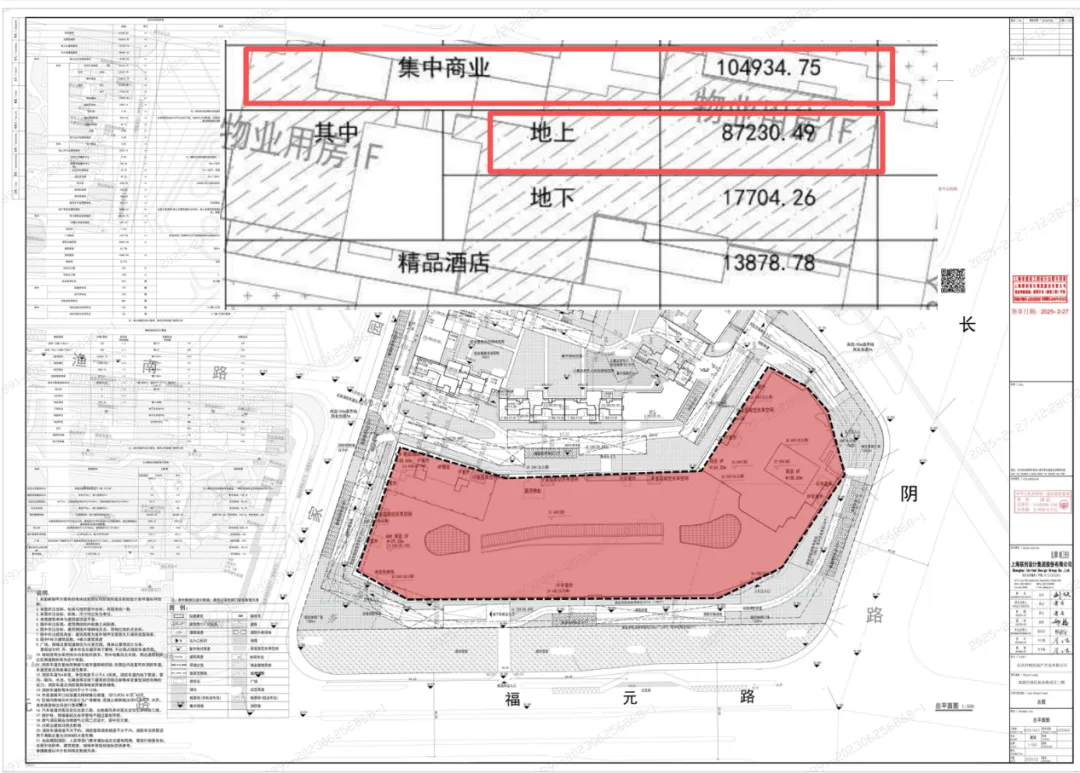

根据规划,开福天街购物中心约11万㎡,扣除地下车库后地上商业体量约8.7万方,是五矿LIVE的整整2.9倍。

显然,单靠周边三公里范围内及福元西路的住宅小区是不够的,必须吸纳部分相邻板块的客流。

现实是:在开福龙湖天街的相邻区域,几乎每个方向都已存在或即将出现强大的竞争对手。

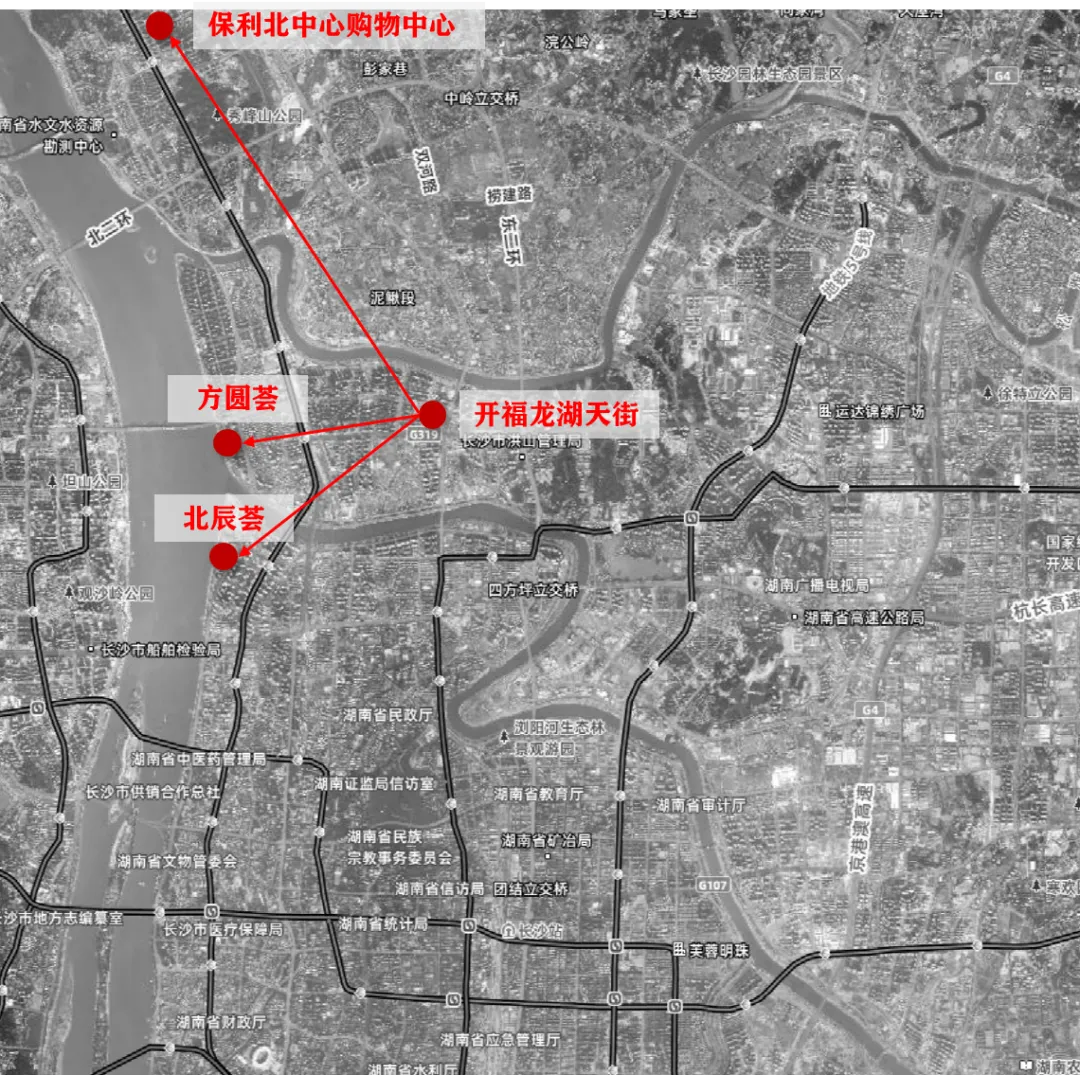

往南,湘江世纪城板块的方圆荟(约4万㎡)已成熟运营多年,背靠湘江世纪城。

再往南,北辰荟(原中粮大悦城,商业面积14万㎡)于2021年开业,四年累计客流超4000万人次,是城北首屈一指的滨江商业地标。

方圆荟锁住湘江世纪城的社区消费,北辰荟截流北辰三角洲区域及年轻客群——两个项目构成天街南向人流的"双重闸门"。

往北,保利北中心规划的10万方购物中心计划2029年完工,一旦落成将成为更偏北片区的消费锚点,足以将北侧人流留在本地,而非向南溢出到龙湖天街。

换言之,开福龙湖天街处在一个"四面被围"的窘境:南边有方圆荟和北辰荟截流高密度人口区的人流,北边有保利购物中心截流未来增量人口。

更不必提,天街距离地铁1号线马厂站约1500米,在"地铁即命脉"的商业逻辑下,这个距离已超出步行舒适区。

龙湖开福天街——2020年4月拿地,经历多次停工、复工、总包更换、商改住调规,原本3栋公寓调整为7栋住宅。从2023年业主维权时"工地还是一个大水坑",到2025年8月封顶、官宣2026年10月开业,时间线里写满是挣扎。

而这种挣扎不止龙湖一家。中粮大悦城因合约到期退出,更名北辰荟独立经营,如果这是块肥肉,相信中粮也不会退出。保利北中心32万方商业被业主多次质疑进度;五矿LIVE的夜市从"十大街区"沦为大范围停业。

这些案例指向同一个结论:开福北不是适合大型集中式商业野蛮生长的土壤。

长沙城北楼盘沿芙蓉路一字排开,被铁路、浏阳河、捞刀河和环线分割,人气聚集条件薄弱。每个新建的大型商业都在存量池子里抢水喝,而龙湖天偏偏是体量较大的那个——将近9万方的地上体量,它需要的人流量,恰恰是被竞争对手最先截走的那部分。

五矿LIVE用七年运营时间写了一份体检报告:周边人口密度不足、上游商业截流、体量与消费力不匹配。

开福龙湖天街的体量是五矿的近三倍,竞争环境却更为恶劣。它不是"填补空白"——它是在一片布满荆棘的战场上,试图用8.7万方杀出一条血路。

时间会给出答案。但至少从当前的竞争格局和人口结构来看,开福龙湖天街面临的挑战,远比封顶仪式上展现的要沉重得多。