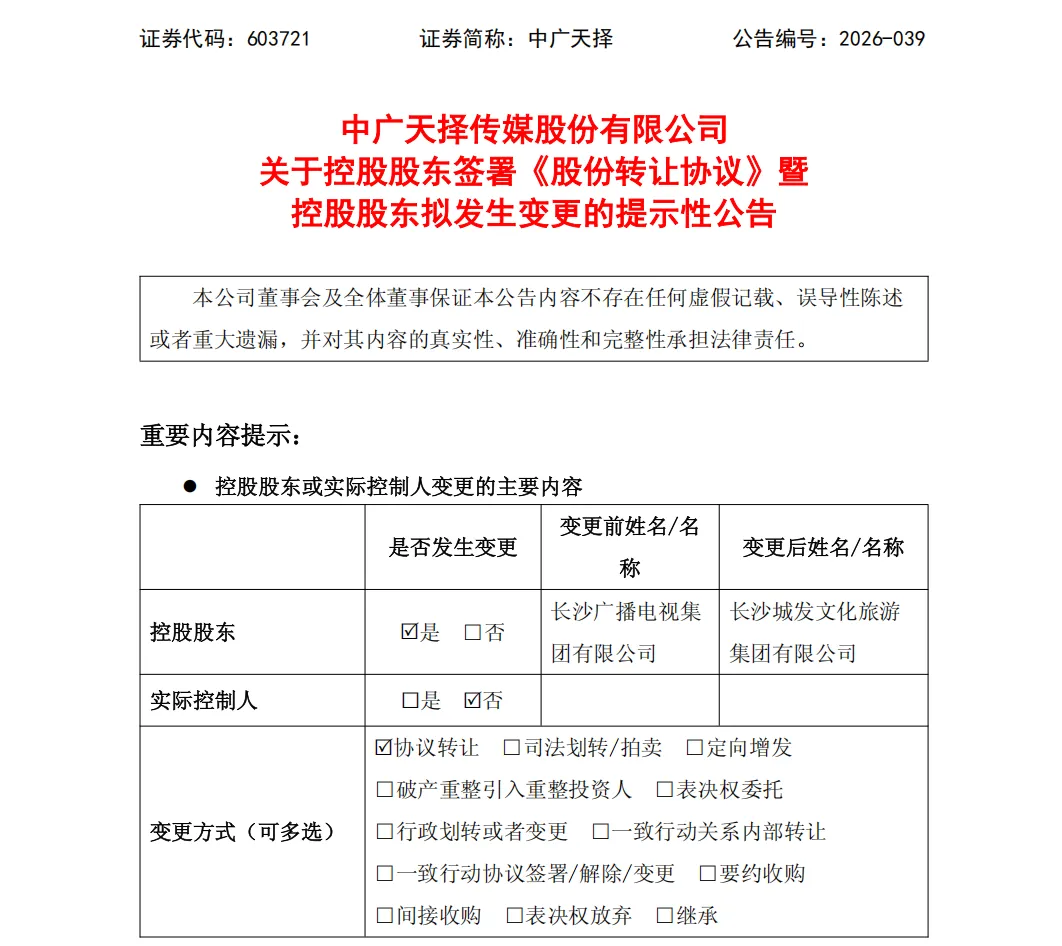

6月25日,距离中广天择(603721.SH)正式撤销退市风险警示、摘掉“*ST”帽子不过一个月,一则重磅公告再度将这家湖南传媒上市公司推向聚光灯下——控股股东长沙广播电视集团有限公司(下称“长沙广电”)拟以协议转让方式,向长沙城发文化旅游集团有限公司(下称“城发文旅”)转让3640万股股份,占公司总股本的28%,交易总价8.35亿元。

交易完成后,公司控股股东将由长沙广电变更为城发文旅,实际控制人仍为长沙市国资委——这意味着,本次交易并非市场化并购中的“易主”,而是同一国资体系内的控股权调整与战略板块切换。

这并非一次简单的股权腾挪。从“披星戴帽”到“摘星脱帽”再到“换帅易主”,中广天择在短短一年内完成了三级跳。而接盘方城发文旅,则是一家成立仅两年的年轻国资平台,注册资本5亿元,由资产规模超2500亿元的长沙城市发展集团全资控股。一家刚摆脱退市危机的传媒公司,迎来一位“文旅+资产”背景的新东家——这场交易背后,究竟是一场怎样的国资棋局?

这场交易的核心数字清晰而有力。根据公告,长沙广电拟向城发文旅转让3640万股无限售流通股,占公司总股本的28%,转让单价为22.95元/股,交易总对价8.35亿元。

股权变动前后的格局变化显著:转让前,长沙广电持有中广天择6549.48万股,持股比例50.38%,是绝对的控股股东。转让完成后,城发文旅将直接持有28%股份,成为新任控股股东;长沙广电的持股比例则降至22.38%,退居第二大股东。

在支付安排上,双方约定分两期结清:协议签署5个工作日内,受让方支付2.51亿元保证金;取得上交所合规性确认文件后,保证金自动转为转让价款,剩余5.85亿元需在确认文件出具后30个工作日内付清。

从财务安全性看,首期支付的2.5亿元保证金约定在“取得合规性确认当日”自动转为首付款,这一安排避免了资金在过渡期被长期占用的风险。但以停牌前收盘价20.49元为基数计算的12%溢价,在近期传媒板块整体估值下行的背景下,是否反映了合理的控制权溢价,仍待市场检验。

如果说中广天择是一家“做内容”的公司,那么新控股股东城发文旅则是一家“做场景”的平台。

公开资料显示,长沙城发文化旅游集团有限公司成立于2024年5月6日,注册资本5亿元,由长沙城市发展集团有限公司100%控股。而长沙城发集团由长沙市国资委持股80%,长沙市国资产业控股集团持股20%,注册资本金500亿元,截至2025年末资产总额已超2700亿元,是长沙市国资委旗下的核心国有企业。

城发文旅的定位十分清晰:聚焦景区景点开发运营、旅游交通、旅游演艺、媒体广告等主责主业,推进“文旅+”产业深度融合发展,打造“文旅+资产+服务”融合发展平台。截至2025年底,城发文旅已归集总资产超80亿元,形成了以旅游经营为核心、文化创意和体育会展为双擎的“一核双擎”业务格局。

城发文旅的定位十分清晰:聚焦景区景点开发运营、旅游交通、旅游演艺、媒体广告等主责主业,推进“文旅+”产业深度融合发展,打造“文旅+资产+服务”融合发展平台。截至2025年底,城发文旅已归集总资产超80亿元,形成了以旅游经营为核心、文化创意和体育会展为双擎的“一核双擎”业务格局。

2026年,城发文旅计划迭代升级杜甫江阁夜游、湘江观光巴士等现有项目,并推出湘江夜游、《东方奇谭》IP数字艺术展等全新项目。2025年8月,城发文旅新晋全国文旅集团百强,位列第96名。

换言之,城发文旅手里握的是长沙本地的景区、场馆、文旅载体等线下资源,而中广天择擅长的则是视频内容制作、IP运营和品牌传播。这一“广电+文旅”的联姻模式,在全国范围内并非首例。

此前,芒果超媒依托湖南广电的内容优势,成功孵化出线下实景娱乐与电商转化生态;东方明珠则以上海电视塔为地标,构建了“内容+文旅+零售”的生态。中广天择若能借鉴这些经验,依托城发文旅旗下的核心文旅资源,其《守护解放西》等热门IP的变现路径将从广告延伸至沉浸式剧场、主题街区等多元场景。

这家刚刚“摘星脱帽”的上市公司,并非一路坦途。

因2024年度财务指标触及退市风险警示规定——当年归母净利润亏损约1357万元,扣非净利润亏损约1447万元——公司股票自2025年5月6日起被实施“ST”。2025年是公司的“翻身之年”:全年实现营业收入3.42亿元,归母净利润2650.91万元,扣非净利润1119.99万元,同比扭亏为盈。中审众环会计师事务所出具了标准无保留意见的审计报告。2026年6月2日,公司正式撤销退市风险警示,证券简称由“ST天择”恢复为“中广天择”。

然而,复苏之路仍有隐忧。2026年一季度,公司实现营业收入6536.98万元,同比大增92.34%,但归母净利润仍亏损753.99万元。营收增长主要来自节目制作及文体运营业务,但盈利质量尚未根本改善。在这样“刚脱险、未痊愈”的节点上迎来控股股东变更,对中广天择而言既是挑战也是机遇。

值得注意的是,协议中明确约定:自股权转让完成后36个月内,长沙广电将继续支持上市公司业务发展,维持与上市公司既有业务合作关系的稳定。同时,新控股股东城发文旅有权提名过半数董事,启动董事会改选。这意味着,老股东“扶上马送一程”,新股东“拿权杖掌大局”——一场平稳有序的控制权交接已经铺开。

这场交易最有意思的,是它在长沙市国资委体系内的特殊定位。

转让方长沙广电与受让方城发文旅,最终实际控制人均为长沙市国资委。这意味着,此次控股权变更并非“外人夺权”,而是国资体系内部的一次“换防”——将一家传媒上市公司的控制权,从广电板块平移至文旅板块。

这背后折射出的是地方国资改革的深层逻辑。过去,传媒类上市公司多依附于广电系统,业务以内容制作为主,增长空间受限于行业天花板。而文旅板块则拥有庞大的线下资产、消费场景和政策资源,两者结合,有望催生“内容+场景+消费”的新业态。

从长沙城发集团的角度看,旗下已拥有多个AAA信用评级主体,但此前在上市公司平台布局上仍有空白。拿下中广天择的控制权,意味着城发集团在资本市场拥有了直接的融资和整合平台。而对中广天择而言,从“广电系”转入“文旅系”,意味着从单纯的视频内容制作商,向“文旅内容运营商”的角色升级——想象空间不可同日而语。

不过,值得玩味的是,交易完成后,新控股股东持股28%,而老股东长沙广电仍持有22.38%,两者差距仅5.62个百分点。这意味着,在未签订一致行动协议的前提下,新股东在重大事项表决上并无绝对优势。 如何安抚老股东并锁定其支持票,或是城发文旅入主后需首先处理的治理难题。

当然,整合从来不是一蹴而就的。协议中特别约定,新老股东均应采取措施维持公司现有管理层团队的稳定,并保障公司治理结构的独立性。这既是对平稳过渡的保障,也暗示着这场“联姻”需要时间来磨合与发酵。而这场交易尚需取得国资监管机构批复和上海证券交易所合规性确认,并在中国证券登记结算有限责任公司上海分公司办理过户登记等手续,能否最终实施完成及完成时间仍存在不确定性。

结语

8.35亿元,28%股权,溢价12%——这是一组冰冷的交易数字。但数字背后,是一个刚刚摆脱退市危机的传媒公司迎来新东家的故事,是长沙市国资体系内部从“广电”到“文旅”的战略转身,更是“内容+场景”融合趋势在资本市场的一次生动注脚。

对于中广天择而言,摘帽只是第一步,易主只是新起点。真正的考验在于:新股东带来的文旅资源,能否与公司的内容能力产生化学反应?这家曾出品《守护解放西》的传媒公司,能否在文旅的土壤上开出新花?市场拭目以待的,不仅是董事会改选的名单,更是“内容IP”与“景区资产”之间那道化学方程式的最终配平。

[《湘江金融圈》声明:我们发布此文章是出于传递财经正能量之目的。若有文字图片来源标注错误或侵犯了您的合法权益,请作者持权属证明与我们联系,我们将及时更正删除。谢谢!]

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?