2018年《民办教育促进法》实施,确立了营利性与非营利性民办学校的二分法:

营利性民办学校:到工商部门登记为公司,与普通企业无异,可以分红,纳税义务明确。

非营利性民办学校:到民政部门登记为民办非企业单位(简称“民非单位”),举办者不得取得办学收益,办学结余全部用于办学。

令人困惑的是:既然非营利学校不能分红,为何众多民办学校仍选择这一身份?

原因主要有四:义务教育阶段学校必须是非营利性;可获得更多政府补贴;公益形象更利于招生;误以为可以享受全面免税。

致命误解:非营利=全免税?

企业所得税法第26条第4项规定:符合条件的非营利组织的收入属于免税收入。《民促法》第47条也明确:非营利性民办学校享受与公办学校同等的税收优惠政策。

正是这些规定,让许多办学者想当然地认为:登记为非营利学校,所有收入都不用交税。

这是天坑级的税法误解。

误解一:非营利身份≠自动免税资格

非营利性组织要享受免税优惠,必须专门向税务机关申请免税资格认定。财税部门联合审核通过后,会将符合条件的组织名单在政府官网公布。免税资格有效期仅5年,到期需申请复审。

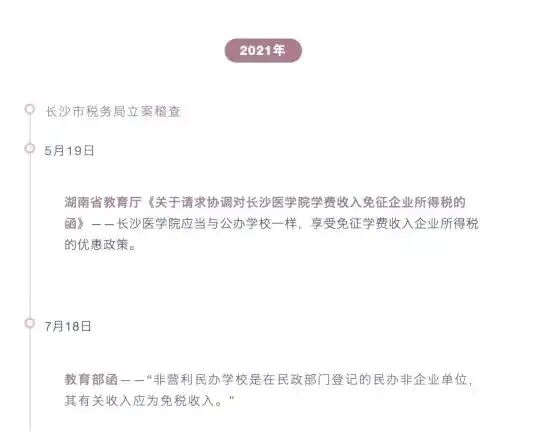

本案中的医学院从未申请免税认定,显然不具备免税资格。

误解二:免税收入实行列举制,学费住宿费不在其中

财税〔2009〕122号文明确规定,非营利组织的免税收入仅限于以下项目:

1. 接受其他单位或个人捐赠的收入;

2.除财政拨款以外的其他政府补助收入(不含政府购买服务取得的收入);3. 按照省级以上民政、财政部门规定收取的会费;

4. 不征税收入和免税收入孳生的银行存款利息收入;

5. 财政部、国家税务总局规定的其他收入。

学费、住宿费、伙食费、赞助费、择校费均不在免税范围。

这意味着:即使医学院完成了免税资格认定,其核心收入——学费和住宿费——仍属于应税收入。