长沙银行发布2025年报,去年末个人消费贷余额同比增长4.33%!

- 2026-06-19 09:59:53

4月28日讯,长沙银行(601577.SH)发布2025年年报及2026年一季报。

2025年,长沙银行实现营收254.71亿元,同比下降1.79%;净利润81.08亿元,同比增长3.59%。截至2025年末,该行不良贷款率1.15%,较上年末下降0.02个百分点;拨备覆盖率280.86%,较上年末下降31.94个百分点。

2026年一季度,长沙银行实现营收71.93亿元,同比下降5.64%;净利润22.99亿元,同比增长5.77%。截至2025年末,该行不良贷款率1.15%,与上年末持平;拨备覆盖率281.00%,较上年末提高0.14个百分点。

从数据不难看出,长沙银行当前要处理资产质量承压的挑战。

去年11月18日,长沙银行公告称,该行董事会同意对债权金额合计69527.02万元的7户不良资产进行批量转让处置。

据中国基金报,有接近长沙银行的相关人士对此表示,“此次是正常主动的治理行为,目的是提高处置效率,降低管理成本。”

事实上,临近年末,银行业普遍存在处置不良资产的动作。(详见《渤海银行拟转让近700亿元债权,互联网贷款业务合作18家机构!》)

财报显示,2023年末至2025年末,长沙银行的不良贷款率分别为1.15%、1.17%和1.17%,而截至2025年9月末,长沙银行不良贷款率为1.18%,较今年6月末增加了0.01个百分点。

同时,截至2025年末,长沙银行不良贷款余额70.47亿元,较上年末的63.84亿元增长了10.39%。

如此看来,长沙银行确实存在处置不良资产的需求。

银信界注意到,长沙银行个人贷款业务,当前正处于风险暴露期。截至2025年末,其个贷不良贷款余额为45.56亿元,较上年末增长了28.56%;个贷不良率也由2024年末的1.87%升至2025年末的2.43%。

这或许也是该行2025年个贷业务略有收缩的原因之一。

官网显示,长沙银行的个贷业务有消费贷产品快乐秒贷,经营贷产品呼啦快贷等。

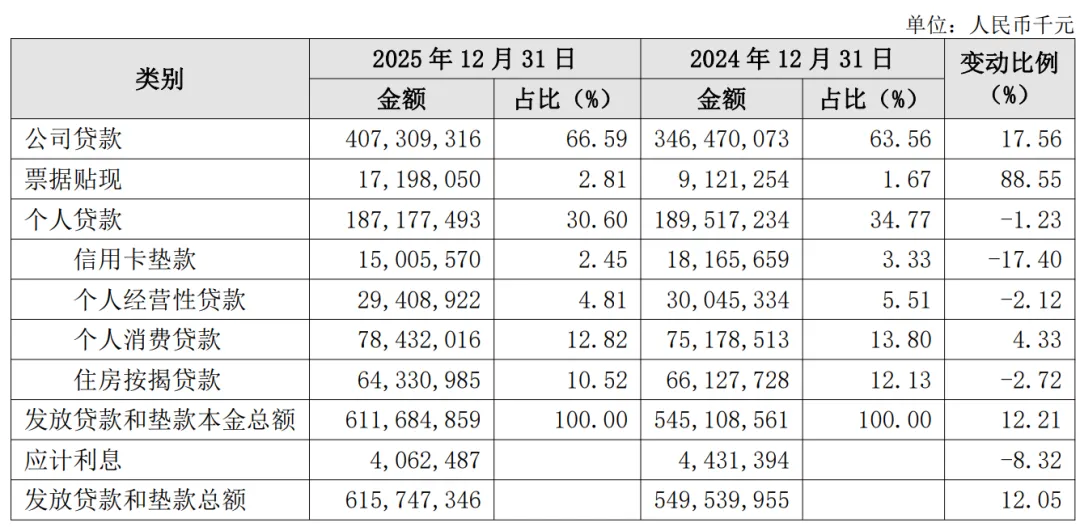

年报显示,截至2025年末,长沙银行个人消费贷款余额784.32亿元,较上年末增加32.53亿元,增长4.33%;个人经营性贷款余额294.09亿元,较上年末减少6.36亿元,下降2.12%。

显然,长沙银行个贷业务的小幅调整,并未影响该行个人消费贷业务的增长。

高管方面,去年7月中旬,国家金融监督管理总局湖南金融监管局核准白晓长沙银行副行长的任职资格,核准彭敬恩该行首席风险官的任职资格。

去年11月5日,长沙银行官网公布了该行互联网贷款业务合作机构名单,共5家机构,如下图所示:

长沙银行旗下有持牌消费金融机构——湖南长银五八消费金融股份有限公司。

财报显示,截至2025年末,长银五八消金注册资本11.24亿元,总资产338.44亿元,净资产36.07亿元。2025年,长银五八消金实现营业收入22.38亿元,营业利润0.44亿元,净利润0.26亿元。

去年12月31日,长沙银行2025年第二次临时股东会审议通过议案,该行拟对长银五八消金增资不超过15.5亿元,预计增资后该行持股比例将由56.66%提升至74.96%,该增资事项尚须获得湖南金融监管局核准。

本文不构成投资建议。

YXJ

合作、交流请下方留言

银信界荐读

你点“在看”没?

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 重磅!2026长沙指标生名额大涨!四大本部扩招,新校区名额暴增,指标生分配出炉,这4大变化一定要知道!

- 长沙南方职业学院招聘二级学院院长

- 土拍|长沙城发恒美置业摘得北辰086,地铁口+一线河景地块!

- 长沙初升高学校推荐|2026年长沙市金阳高级中学高一招生简章

- 长沙初升高学校推荐|长沙市麓谷高级中学2026秋季高一招生简章

- 长沙初升高学校推荐|长沙市金秋方舟高级中学2026年秋季高一招生简章

- 长沙摄影约拍之领家小妹

- 长沙初升高学校推荐|长沙市怡海中学2026高一招生简章

- 长沙初升高学校推荐|长沙市新世纪高级中学2026年秋季新高一招生简章

- 长沙初升高学校推荐|长沙市同升湖高级中学2026年秋季高一招生简章